一文看懂:网贷和银行贷款的核心区别

在需要资金周转时,网贷和银行传统贷款是两种常见选择。了解它们之间的核心区别,能帮助您根据自身情况做出更合适的选择。

一、申请门槛与受众

银行贷款:通常门槛较高,对借款人的征信记录、收入稳定性、负债率、工作单位等有较严格的要求,并可能要求提供抵押物或担保。更适合资质良好、有稳定工作和收入证明的客群。

网贷(网络小额贷款):申请门槛相对灵活,审批标准更多元化,可能更注重大数据信用评估。流程线上化,所需材料简单,为许多无法完全满足银行贷款条件、或需要小额、短期资金的人群提供了便利。

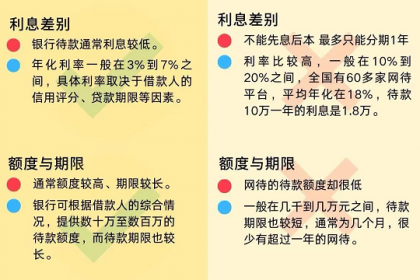

二、额度、利率与期限

银行贷款:额度一般较高,尤其是抵押贷款。利率通常较低且透明,贷款期限长(如房贷可达30年),适合大额、长期的资金需求。

网贷:额度普遍较低,主要为满足短期消费或小额周转。利率水平差异较大,综合资金成本可能高于银行贷款。期限较短,多为几个月到两三年。

三、审批与放款速度

银行贷款:流程规范但环节较多,包括面签、审核、抵押登记等,审批放款周期较长,从几天到数周不等。

网贷:依托线上自动化审批,流程极大简化,通常申请后几分钟到几小时即可知结果,放款速度快,体验便捷。

四、资金用途与灵活性

银行贷款:对资金用途有明确要求(如房贷、车贷、经营贷),需按规定使用,银行可能会进行贷后管理。

网贷:资金用途限制相对宽松,多用于个人消费,借款人自主支配度较高。

总结与选择建议

两者并非孰优孰劣,而是服务于不同场景和需求的金融工具。

优先考虑银行贷款的情形:额度需求大、用款周期长、对利率敏感、且自身资质(特别是征信和收入)良好。其低利率和长期限优势明显。

可考虑正规网贷的情形:小额、短期、紧急的资金需求,或暂时无法满足银行贷款条件,但能确保及时还款。务必选择持牌正规机构的产品。

重要提醒:无论选择哪种,都应仔细阅读合同,明确所有费用,量力而行,按时还款。维护良好的个人信用,是获得任何优质金融服务的基础。